शुक्रबार १२ असार, २०८३, Fri, 26 Jun, 2026

तरलता भन्नाले सामान्य अर्थमा बचत कर्ता सदस्यले मागेको बखत बचत फिर्ता दिने सक्ने क्षमता नै तरलता हो । तरलता भन्नाले सम्पत्तिको वहनशीलतलाई क्षय हुन नदिई नगदमा परिणत गर्न सकिने गुण हो अर्थात् चालु दायित्वहरु भुक्तानीका लागि तयारी अवस्थामा राखिएका सम्पूर्ण नगद तथा बैंक मौज्दातहरुलाई तरलता भनिन्छ । तरल लगानीको रुपमा बैंक तथा संघहरुमा राखिएको बचत जुन १ दिन भित्र फिर्ता गर्न सकिने गरी व्यवस्थापन गरिएको मौज्दात एवं संस्थाको ढुकुटीमा रहेको नगद मौज्दात नै तरलता हो । तरलता एउटा सम्पत्तिबाट अर्को सम्पत्तिमा परिर्वतन गर्न सकिने बैंक मौज्दातबाट ऋण लगानी एवं सम्पत्ति खरिद गर्न सकिने रकम नै तरलता हो ।

तरलताको मुख्य अभिप्राय भनेको नै सहजै रुपमा सदस्य वा बचत कर्ताको बचत फिर्ता दिन सक्नु र माग बमोजिमको ऋण लगानी गर्न सक्नु हो ।

तरलता व्यवस्थापनमा विभिन्न वित्तीय लगानी गर्न, सम्पत्ति खरिद गर्न , ऋण लगानी गर्न, खर्चहरु गर्न साकोसले केही हद सम्म नियन्त्रण त गर्न सकिन्छ भने बचत फिर्ता चाही अनियन्त्रीत प्रकारको हुन्छ किनभने बचत बचत कर्ताले मागेको बखतमा नियमानुसार व्याज सहित फिर्ता गर्नेछु भनेर नासोको रुपमा राखिएको रकमलाई नियन्त्रण गर्न सकिदैन यदि नियन्त्रीत गर्ने कोसिस गर्दा नै साकोस प्रति नकारात्मक भाव पैदा हुन जान्छ । त्यसैले साकोसले जहिले एवं जुनसुकै परिस्थितिमा पनि तरलता व्यवस्थापन गर्न पल्र्स अनुगमन प्रणाली अनुरुप नगद मौज्दात र बैंक मौज्दात बाट १ महिना भित्र भुक्तानी दिनुपर्ने रकम घटाई बाँकी मौज्दातलाई जम्मा बचतको १५ देखी २५ प्रतिशत सम्म हुनेगरी र कुल सम्पत्तीको हिसावबाट १० देखी २० प्रतिशत सम्म तरलता व्यवस्थापन गनुपर्ने हुन्छ ।

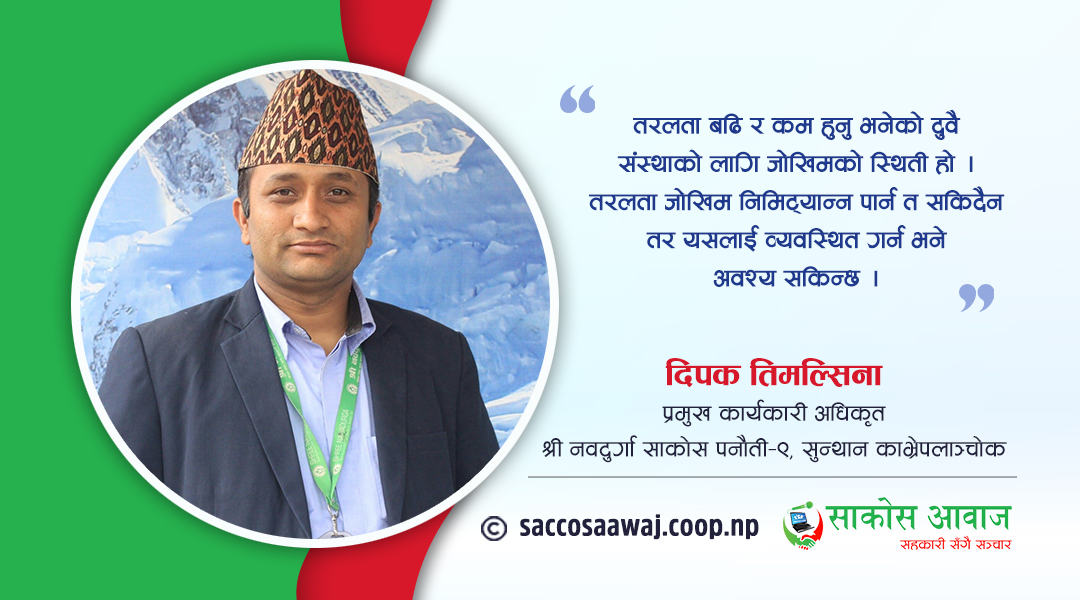

तरलता बढि र कम हुनु भनेको दुवै संस्थाको लागि जोखिमको स्थिती हो उक्त तरलता जोखिम निमिट्यान्न पार्न त सकिदैन तर पनि यसलाई व्यवस्थित गर्न भने अवश्य सकिन्छ । कुशलतापूर्वक गरिएको तरलता जोखिमको व्यवस्थापनले साकोसको विश्वसनियता र दिगोपनाको सुनिश्चितता प्रत्याभूत गर्दछ भने समग्र वित्तिय क्षेत्रको स्थायित्व समेत कायम गर्न सहयोग पुग्दछ ।

१७ घण्टा अगाडि

१८ घण्टा अगाडि

१८ घण्टा अगाडि

१८ घण्टा अगाडि

२१ घण्टा अगाडि

२१ घण्टा अगाडि

२२ घण्टा अगाडि

२ दिन अगाडि

२ दिन अगाडि

५ दिन अगाडि

१८ घण्टा अगाडि

३ दिन अगाडि

५ दिन अगाडि

९ दिन अगाडि

१७ घण्टा अगाडि

९ दिन अगाडि